メルマガ登録

-

テーマから探す

-

技術から探す

-

業界・事例から探す

-

関連トレンドから探す

テーマから探す

技術から探す

業界・事例から探す

関連トレンドから探す

最終更新日:2023.11.28

※本記事は、ブレインパッドが運営する人工知能ブログ「+AI」に掲載されている記事の転載版になります。

FX事業では、顧客の為替取引の引き受け手となるため、為替変動リスクを負うことになります。そのリスク回避のために引き受けた注文と同じ量の反対売買を別の金融機関に対して注文することでリスクヘッジができます。これをカバー取引といいます。

カバー取引には、スプレッドというかたちで手数料がかかるので、カバー取引によって顧客から得られる利益が減少してしまいます。一方、顧客の取引を引き受けることで負うリスクは、別の顧客の反対方向の取引で相殺(マリー)されます。リスクが短時間で相殺されるなら、カバー取引を行わずとも為替変動リスクは短時間でマリーされるため、他の金融機関に支払う手数料を抑制できます。

そこで、マーケット環境や顧客の取引傾向などから、カバー取引をなるべく少なくし、為替リスクを抑えたまま、収益を最大化するために、カバー取引のタイミングやその規模の最適化支援を実施しました。

従来のポートフォリオ管理ではリスクを抑制するため、カバー取引の頻度・規模が適切ではなく、獲得できる収益が抑えられていました。このビジネス課題を、金融ビジネスに詳しいコンサルタントにより数学上の問題に落とし込み、カバールールの最適化を実現するためのデータ分析を行いました。

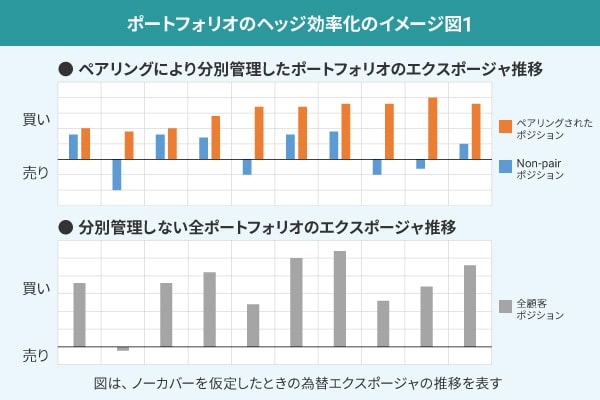

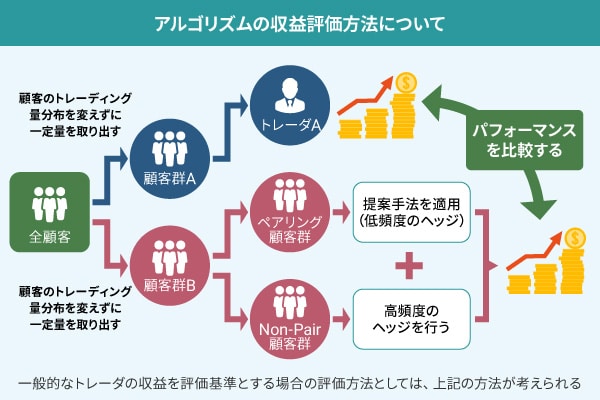

まず、FXブローカーに蓄積された膨大な取引実績から、為替リスクが相殺されるマリーが最大化されると予想される顧客を選別し、カバー取引があまり必要とされないを顧客群を分別管理するサブ・ポートフォリオを構築しました。一方、マリーされずに為替リスクが生じる可能性が高い取引が行われると想定される顧客群に対しては、カバー取引を実施するべきポジション、カバー取引率などの最適な組み合わせをシミュレーションによって探索するとともに、その再現性を確認しました。結果、平均して20%以上の収益単価(単位あたりの顧客取引に対する収益)向上を図るカバー戦略を立案できました。

シミュレーションでは、順張り逆張り指向や、ヘッジスタンスなどの取引傾向をはじめとした特徴量をパラメータとして、カバー取引率をコントロールするなどの工夫を施しており、マーケットに関する知識と数理モデリングを十分に駆使した戦略となっています。

無駄なカバー取引を無くし、収益を最大化することが求められていました。そこで、FXブローカーの顧客の取引は完全にランダムではなく一定の傾向を持ちやすいものであるため、取引傾向を予測することで将来の取引の相殺(マリー)を推測できると考え、それを基に、最適なカバー戦略を構築することを考えました。

・新たなアルゴリズムの構築

・アルゴリズムに基づいたカバールールの構築と十分なテストによる再現性検証

・ヘッジコスト抑制による平均20%以上の単価(単位あたりの顧客取引に対する収益)向上

あなたにオススメの記事

2023.12.01

生成AI(ジェネレーティブAI)とは?ChatGPTとの違いや仕組み・種類・活用事例

2023.09.21

DX(デジタルトランスフォーメーション)とは?今さら聞けない意味・定義を分かりやすく解説【2024年最新】

2023.11.24

【現役社員が解説】データサイエンティストとは?仕事内容やAI・DX時代に必要なスキル

2023.09.08

DX事例26選:6つの業界別に紹介~有名企業はどんなDXをやっている?~【2024年最新版】

2023.08.23

LLM(大規模言語モデル)とは?生成AIとの違いや活用事例・課題

2024.03.22

生成AIの評価指標・ベンチマークとそれらに関連する問題点や限界を解説